做到一半搞不定了,用的notebook,ARIMA模型拟合度,用的股票数据。前面都没问题,想问问各位这是怎么个问题。感谢。

PS 经管类专业,专业术语不懂,谢谢。

做到一半搞不定了,用的notebook,ARIMA模型拟合度,用的股票数据。前面都没问题,想问问各位这是怎么个问题。感谢。

PS 经管类专业,专业术语不懂,谢谢。

分享

分享

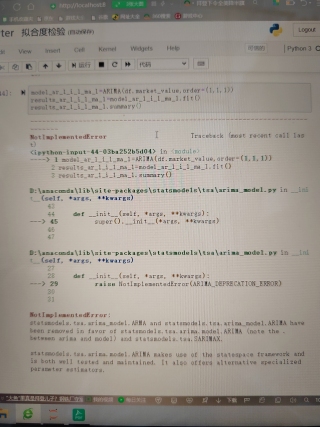

ARIMA模型导入方式有变

你把代码中from statsmodels.tsa.arima_model import ARIMA改为from statsmodels.tsa.arima.model import ARIMA试一下

分享 系统已结题

6月4日

系统已结题

6月4日 已采纳回答

5月27日

创建了问题

5月14日

已采纳回答

5月27日

创建了问题

5月14日