#跪求

- 帮忙解决一个问题,金融专业的大四学生做毕设的时候遇到的

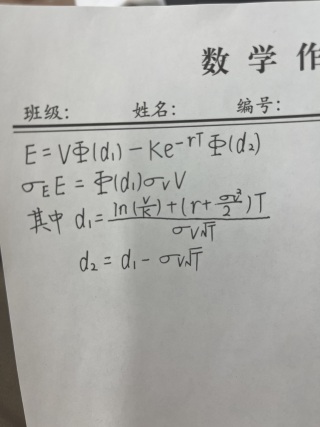

我在套用布莱克-舒尔斯(B-S)模型的时候出现了这样一个方程组,需要我求出v和sigmav的值,其他的变量都是已知的。可我只在大一的时候学过一点python,就尝试用python解了一下这个方程组。用gekko库我的代码是这么写的:

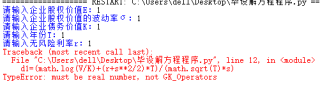

报错,截图如下:

我用sympy库也没有成功,代码和报错的截图如下

恳请高人伸出援手!

#跪求

报错,截图如下:

分享

分享

该回答引用于gpt与OKX安生共同编写:

你可以使用SciPy库中的optimize.fsolve()函数求解这个方程组,该函数可以对多变量的非线性方程进行求解。以下是一个示例代码:

import numpy as np

from scipy import optimize

from scipy.stats import norm

def f(x, S, K, r, T, C):

v = x[0]

sigmav = x[1]

d1 = (np.log(S/K) + (r + 0.5 * v ** 2) * T) / (sigmav * np.sqrt(T))

d2 = d1 - sigmav * np.sqrt(T)

return [S * norm.cdf(d1) - K * np.exp(-r * T) * norm.cdf(d2) - C,

v - sigmav ** 2 * T]

# 假设已知的参数值

S = 100

K = 105

r = 0.05

T = 0.5

C = 7

# 初始化估计值

x0 = [0.2, 0.3]

# 调用fsolve函数求解方程组

result = optimize.fsolve(f, x0, args=(S, K, r, T, C))

print("v =", result[0])

print("sigmav =", result[1])

在这个代码中,我们首先定义了需要解决的方程组f(x,S,K,r,T,C),其中x为未知数(即v和sigmav),表达式中涉及到正态分布累积分布函数norm.cdf()来求解方程组。

然后,我们设置了假设已知的参数值,并初始化估计值x0,最后调用optimize.fsolve()函数求解方程组得到最终结果,即v和sigmav的值。

你需要注意的是,这个问题具有多个解,因此初始值x0的设置可能会影响最终结果。如果结果不准确,可以尝试使用不同的初始值进行求解。同时,还需要考虑精度和收敛速度等问题,以便获得更加准确和高效的求解方法。

具体步骤如下:

import numpy as np

from scipy.stats import norm

def equations(p):

v, sigmav = p

eq1 = 50 - (16*v/np.pi)**0.5 - (1-np.exp(-0.1*10))*(100/(9*np.exp(2*0.1*10)))*norm.cdf((np.log(v/50) + (0.1 + sigmav**2/2)*10)/(sigmav*np.sqrt(10)))

eq2 = 0.2**2 - ((sigmav**2)*10*v)/(np.pi**2*(1-np.exp(-0.1*10)))

return [eq1, eq2]

v_range = np.linspace(0, 100, num=1000)

sigmav_range = np.linspace(0, 100, num=1000)

results = []

for v in v_range:

for sigmav in sigmav_range:

# 计算当前点的函数值

eqs = equations([v, sigmav])

# 如果方程组的误差小于 1e-6,则将该点的坐标加入到结果列表中

if abs(eqs[0]) < 1e-6 and abs(eqs[1]) < 1e-6:

results.append([v, sigmav])

# 输出所有可能的解

for r in results:

print("v = ", r[0])

print("sigmav = ", r[1])

print()

注意:在使用暴力枚举的方法时,需要设置好待求解变量的取值范围和步长(这里使用了np.linspace函数),以免漏解或计算过多无用的点导致程序运行缓慢。

分享 系统已结题

4月2日

系统已结题

4月2日 已采纳回答

3月25日

创建了问题

3月23日

已采纳回答

3月25日

创建了问题

3月23日