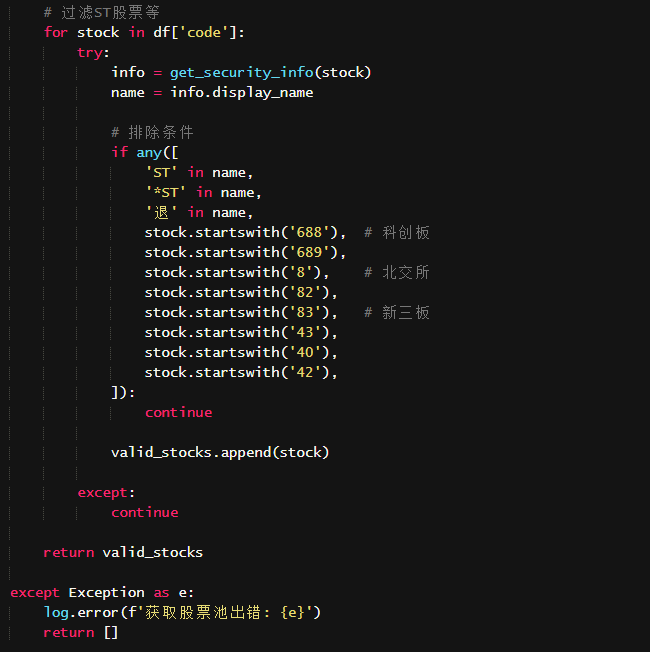

如题,在聚宽中做回测,试了好几个筛选条件的写法,还是会买入这些,应该怎么修改呢?

分享

分享

晚上好🌙🌙🌙

本答案参考通义千问

在聚宽(JoinQuant)平台上进行量化回测时,剔除ST、*ST股票是非常重要的一步,因为这些股票通常波动较大、风险较高,不适合大多数策略。如果你已经尝试了多种筛选条件但仍然买入ST/*ST股,可能是筛选逻辑存在错误或未正确应用。

& 连接多个条件,或者条件顺序不对。filter 或 get_fundamentals 等函数。set_filter 或 set_universe 来限制可选股票范围。在聚宽中,判断一只股票是否为ST/*ST,可以使用以下字段:

is_st:是否为ST股is_sst:是否为*ST股⚠️ 注意:

is_st和is_sst是聚宽提供的基础字段,可以直接用于筛选。

def filter_stock(context, stock_list):

# 获取当前时间点的基本面数据

fundamentals = get_fundamentals(

query(

# 选择所有股票

# 并且排除ST和*ST股

# 使用 is_st == False 与 is_sst == False

# 注意:这里必须使用 & 来连接多个条件

).filter(

# 排除ST股

(is_st == False) &

# 排除*ST股

(is_sst == False)

)

)

# 返回筛选后的股票列表

return list(fundamentals.index)

你需要将上面的筛选函数设置为策略中的筛选函数,确保每次选股前都经过过滤。

def initialize(context):

# 设置筛选函数

context.filter_func = filter_stock

def before_trading_start(context):

# 调用筛选函数获取符合条件的股票

context.universe = context.filter_func(context, context.portfolio.positions.keys())

def handle_data(context, data):

# 处理交易逻辑

pass

你可以通过打印筛选后的股票列表来验证是否成功剔除了ST/*ST股:

def before_trading_start(context):

context.universe = context.filter_func(context, context.portfolio.positions.keys())

log.info("筛选后的股票列表: " + str(context.universe))

get_all_securities 方法,请确保只包含上市股票(type='stock'),并加上筛选条件。is_st 字段,需根据实际情况调整。is_st 和 is_sst。& 连接多个筛选条件。before_trading_start 中调用。def initialize(context):

# 设置筛选函数

context.filter_func = filter_stock

def filter_stock(context, stock_list):

fundamentals = get_fundamentals(

query(

# 查询所有股票

).filter(

# 剔除ST和*ST股

(is_st == False) &

(is_sst == False)

)

)

return list(fundamentals.index)

def before_trading_start(context):

context.universe = context.filter_func(context, context.portfolio.positions.keys())

log.info("筛选后的股票列表: " + str(context.universe))

def handle_data(context, data):

# 你的交易逻辑

pass

如有更多关于聚宽的问题,欢迎继续提问!

分享 创建了问题

8月6日

创建了问题

8月6日