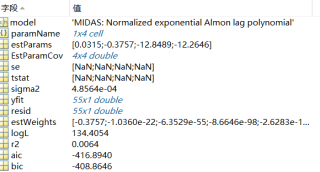

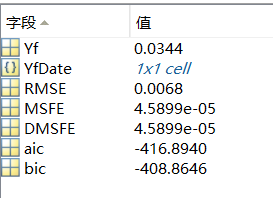

求帮解答

在做混频回归时,出现如下结果:

估计的参数t统计量显示nan

r²很小

是不是说明模型拟合的很差

但是RMSE又非常小

那这个模型到底行还是不行

想判断这个模型的预测能力

应该看哪一项

求帮解答

在做混频回归时,出现如下结果:

估计的参数t统计量显示nan

r²很小

是不是说明模型拟合的很差

但是RMSE又非常小

那这个模型到底行还是不行

想判断这个模型的预测能力

应该看哪一项

分享

分享 系统已结题

1月18日

系统已结题

1月18日 已采纳回答

1月11日

创建了问题

1月9日

已采纳回答

1月11日

创建了问题

1月9日