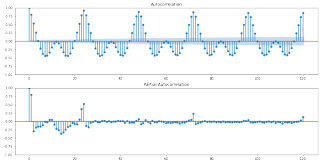

根据如图的ACF和PACF怎么确定ARMA的阶数?

初学,不太明白,自己的看法是,ACF拖尾,PACF截尾,这是一个AR过程,用ARMA模型的话,就是(p,0),这个p值选择7或者8?

根据如图的ACF和PACF怎么确定ARMA的阶数?

初学,不太明白,自己的看法是,ACF拖尾,PACF截尾,这是一个AR过程,用ARMA模型的话,就是(p,0),这个p值选择7或者8?

分享

分享

对于ARMA模型,通常可以通过观察样本自相关函数(ACF)和偏自相关函数(PACF)来选择模型的阶数。以下是一些基本的规则:

1.如果ACF和PACF都衰减到零,则这表明时间序列可能是随机游走过程,即ARIMA(0,1,0)模型。

2.如果ACF在初始阶数后衰减至零,而PACF仍保持不为零,则这表明时间序列可能是自回归模型(AR)。模型的阶数可以从PACF中的最后一个非零滞后值确定。

3。如果PACF在初始阶数后衰减至零,而ACF仍保持不为零,则这表明时间序列可能是移动平均模型(MA)。模型的阶数可以从ACF中的最后一个非零滞后值确定。

4.如果ACF和PACF都在初始阶数后衰减,但没有完全衰减至零,则这表明时间序列可能是ARMA模型。在这种情况下,可以根据PACF和ACF的截尾来选择模型的阶数。

对于您的情况,由于ACF拖尾,PACF截尾,这可能表明时间序列可能是AR过程。您可以使用ARMA模型来建模,如ARMA(7,0)或ARMA(8,0)等。但是需要注意的是,选择ARMA模型的阶数并不是一个确定性的过程,需要根据数据的具体情况和实验结果进行综合判断和优化。

分享 系统已结题

3月4日

系统已结题

3月4日 已采纳回答

2月24日

创建了问题

2月15日

已采纳回答

2月24日

创建了问题

2月15日