图中为计量经济学伍德里奇版的一道的一道分析题,有些地方不理解。希望可以有人详解解题思路

分享

分享

该回答引用自GPT-4,由博主GIS_Liu编写:

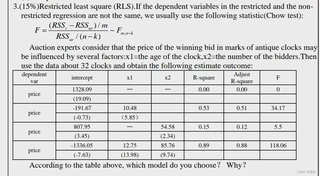

图中展示的是一个用于比较两个回归模型的F检验的例子,以及四个回归模型的估计结果。在计量经济学中,F检验通常用于检验模型中的参数是否同时等于零(即模型是否有解释力),或者比较两个模型的参数是否有显著差异。

在这个例子中,我们有两个自变量:x1代表钟表的年龄,x2代表出价者的数量。回归模型的目标是解释拍卖中获胜出价(即钟表的价格)的变动。

表中的每一行代表一个不同的回归模型。这些模型按照包含的变量数目和模型的解释力(R-square和Adjusted R-square)来区分。F值是用来比较模型之间的差异性的统计量。较大的F值通常表明模型之间存在显著差异。

解释表中的数据:

根据这些信息,我们应该选择第四个模型,因为它的解释力最强(即R-square和Adjusted R-square最高),这表明模型很好地拟合了数据。此外,F值很高,表明添加变量x1和x2比只有截距项的模型有显著的改进。

选择模型时,应该考虑R-square和Adjusted R-square的值,以确定模型对数据的拟合程度。同时,应该考虑F统计量的值,以评估模型中变量的整体影响是否显著。在这个情况下,第四个模型在这些方面都表现最好,因此是最佳选择。

希望这解释清楚了你的疑问。如果还有其他问题,或者需要进一步的统计分析,请告诉我。

如果该回答解决了您的问题,请采纳!如果没有,请详述问题所在!

分享 系统已结题

1月19日

系统已结题

1月19日 创建了问题

1月11日

创建了问题

1月11日