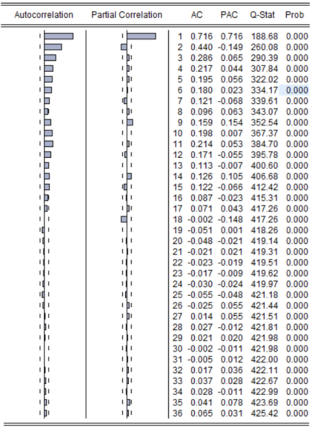

原序列的自相关和偏自相关图,请问怎么分析,可以判断平稳还是非平稳吗?可以看出是符合AR ,MA,Arma的模型吗,p,q怎么确定

原序列的自相关和偏自相关图,请问怎么分析,可以判断平稳还是非平稳吗?可以看出是符合AR ,MA,Arma的模型吗,p,q怎么确定

分享

分享

原序列的自相关和偏自相关图是判断时间序列数据是否平稳,并选择合适的ARMA模型(包括AR、MA和ARMA)的重要依据之一。

对于平稳的时间序列,其自相关和偏自相关函数会快速衰减为零,而对于非平稳的时间序列,则自相关和偏自相关函数在大部分情况下会不断地振荡或者是呈现出线性或指数级别的上升或下降趋势。

因此,在观察原序列的自相关和偏自相关图时,可以根据自相关和偏自相关函数的衰减速度来初步判断时间序列是否平稳。

如果自相关函数和偏自相关函数都在几步之后即变得非常小,那么表明该时间序列很可能是一个平稳时间序列。如果自相关函数和偏自相关函数在多个滞后阶段上都具有显著性,则表明时间序列是一个非平稳时间序列。

在确定时间序列的平稳性之后,就可以继续进行ARMA模型的选择。如果自相关和偏自相关函数都在几步之后就快速衰减为零,这通常表明可以考虑AR模型;如果自相关和偏自相关函数具有“尖峰”结构(即第一个延迟阶段上的自相关和偏自相关函数很高),则通常选择MA模型;如果自相关和偏自相关函数同时具有“尖峰”结构,那么可以考虑ARMA模型。

关于ARMA模型中p和q的确定,可以根据观察到的自相关函数和偏自相关函数的截尾值来大致确定。p值可以由自相关函数的拐点或最后一个显著值的延迟阶段数目定出,q值可以由偏自相关函数的拐点或最后一个显著值的延迟阶段数目定出。需要注意的是,选择p和q时也需要进行实验和调整,并根据模型残差的白噪声检验结果保证模型的准确性和可靠性。

分享 系统已结题

4月6日

系统已结题

4月6日 已采纳回答

3月29日

创建了问题

3月28日

已采纳回答

3月29日

创建了问题

3月28日